損益分岐点とは

損益分岐点とは

事業を行うにあたり、損益分岐点売上を考える必要があります。

損益分岐点とは、簡単に言うと『どれくらい売上を計上すれば黒字になるか』『黒字と赤字のボーダーライン』です。

融資を受けようと考えているときは、特に気にする必要があります。

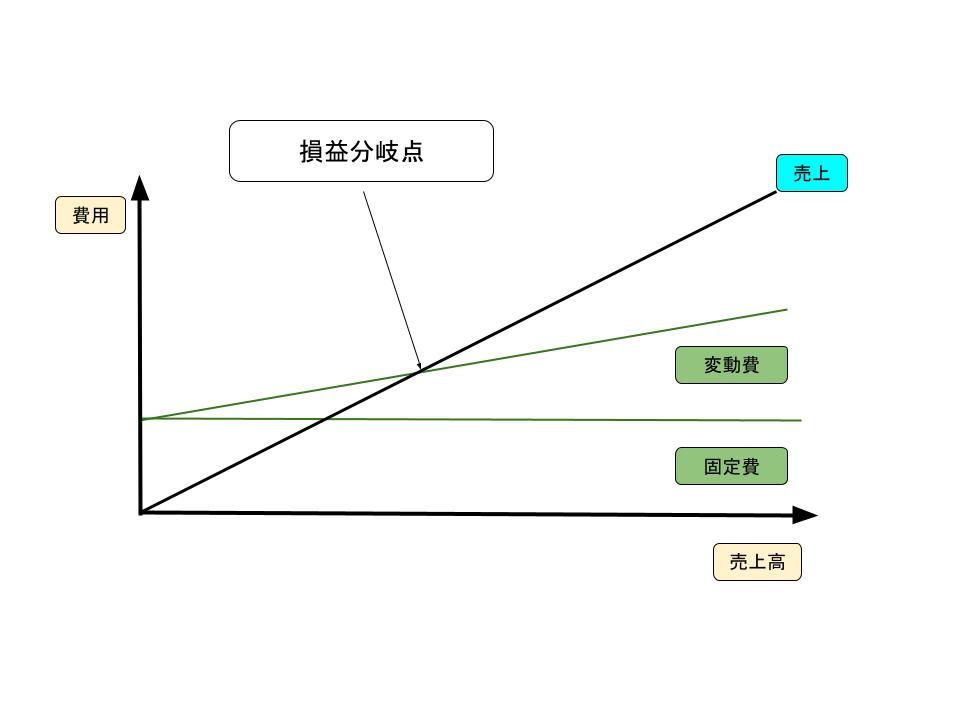

上記表では、売上と費用(固定費・変動費)が交わる点が損益分岐点です。

売上が損益分岐点より左側なら赤字(売上<費用)となり、右側なら黒字(売上>費用)となります。

損益分岐点の求め方

損益分岐点売上高の求め方は、固定費÷(1-変動費率)です。

変動費率は、売上高に対する変動費の割合です。

例えば、売上200、固定費60、変動費80の会社があるとしましょう。

変動費率は、変動費80÷売上200=0.4(40%)です。

損益分岐点売上高は、固定費60÷(1-変動費率0.4)=100となります。よって、この会社は売上100以上なら黒字となるわけです。

なぜ損益分岐点が重要なのか

事業を始めると「とりあえず売上をあげていこう」と意気込むでしょう。しかし、最低どのくらい売上を計上しなければならないかが分からないと、目標を立てることが出来ません。

損益分岐点売上を理解することにより、固定費や変動費の見直しに役立ちます(「経費削減はどうすればいい?」もご覧ください)。これらの費用を見直し、利益率の改善を目指しましょう。

また、商品・サービスをどこまで値下げすることが出来るかも分かります。商品・サービスを値上げするだけが経営戦略ではありません。値下げをすることにより、顧客獲得に繋がり、結果的に利益が多くなることもあります。