財務の基本(キャッシュフロー計算書)

会社の財務内容を判断するためには、貸借対照表や損益計算書を確認する必要があります。しかし、上記のようなキャッシュフロー計算書も確認しなければなりません。

キャッシュフロー計算書は、基本的に決算期1年で作成され、決算期と前期の貸借対照表と損益計算書を比較して作成します。

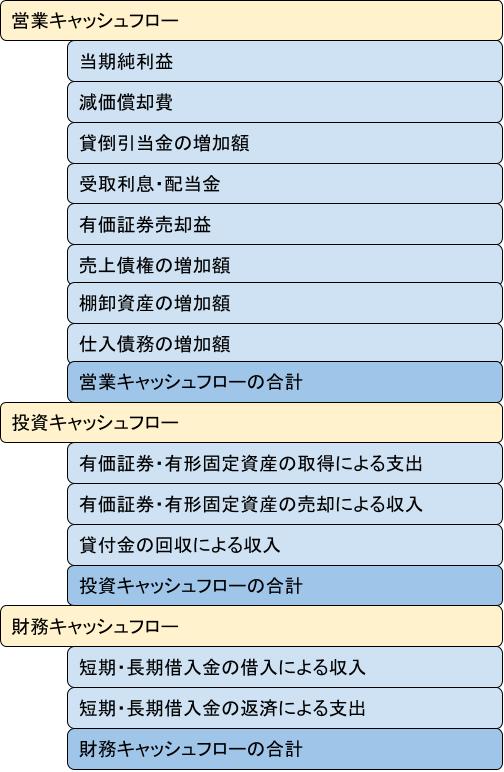

キャッシュフロー計算書をみると、現金(資金)がどれだけ動いたか、その期でどれくらい現金(資金)が増減したかなどが分かります。営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの3つで構成されており、それぞれ細かい項目を加算・減算して算出します。

※上記キャッシュフロー計算書の項目は、よくある項目のみを記載しています。

営業キャッシュフロー

営業キャッシュフローを見ると、営業活動で現金(資金)がどれくらい増加・減少したかが分かります。当期純利益は全額現金で残ったとして、減価償却費を加算、売上債権や棚卸資産の増加額を減算、仕入債務の増加額を加算・・・などして算出します。

ここでややこしいのが、売上債権や棚卸資産が前期より増加したら減算する、仕入債務は前期より増加したら減算する、ということです。

減価償却費:実際に現金で支払ったわけではないのですが、販管費で減算されているので、営業キャッシュフローでは調整するために加算します。

売上債権や棚卸資産の増加:前期より売上債権や棚卸資産が増えていれば、現金(資産)がこれらに振り替わったと考えられるので、これらが増加していれば、営業キャッシュフローから減算します。逆に、売上債権や棚卸資産が前期より減少していれば、現金(資金)化できたということなので、営業キャッシュフローでは加算します。

仕入債務の増加:売上債権や棚卸資産の増加と逆で、仕入債務が前期より増加していれば、現金(資産)が仕入債務に振り替わったと考え、営業キャッシュフローに加算します。仕入債務が前期より減少していれば、現金(資金)で支払ったと考え、営業キャッシュフローでは減算します。

営業キャッシュフローはプラスであることが望まれます。プラスなら、営業活動で現金(資金)が貯まったということです。逆にマイナスなら、営業活動で現金(資金)が減ったということですので、ある程度の現預金を有していない限り、以下の投資キャッシュフローや財務キャッシュフローでマイナスを補填することになります。

投資キャッシュフロー

投資キャッシュフローでは、その期に主に営業外で現金(資金)の増減があったかを判断できます。

例えば、有形固定資産を売却すれば、現金(資金)が入ってきますので投資キャッシュフローでは加算されます。逆に、有形固定資産を購入すれば、現金(資金)を支払いますので、減算となります。

投資キャッシュフローについては、プラスかマイナス、どちらが良いとは言えません。不要な固定資産を売却したからプラスになることもあれば、営業活動が上手くいかず、やむなく固定資産を売却したからプラスになった、という可能性もあります。

逆に、投資キャッシュフローがマイナスならば、今後の事業拡大のために固定資産を購入した、という可能性も考えられます。

このように、投資キャッシュフローだけで判断せず、営業キャッシュフローや財務キャッシュフローもあわせて判断しなければなりません。

財務キャッシュフロー

財務キャッシュフローでは、主に金融機関からの資金調達や返済により、いくら現金(資金)が増減したかを見ることができます。営業キャッシュフローや投資キャッシュフローと比べ、分かりやすいかと思います。

金融機関から借入をすれば、現金(資金)が増えますので、財務キャッシュフローはプラスになります。また、金融機関に返済すれば、現金(資金)が減りますので、マイナスになります。

財務キャッシュフローも、プラス・マイナスだけで良し悪しは判断できません。

例えば、営業活動が上手くいかずに資金調達をしてプラスになったかもしれませんし、事業拡大の固定資産を購入するために資金調達をした結果、プラスになったかもしれません。

財務キャッシュフローも、営業キャッシュフローや投資キャッシュフローと一緒にみて判断する必要があります。

「理想的なキャッシュフローの組み合わせは?」も合わせてご参照ください。

“財務の基本(キャッシュフロー計算書)” に対して4件のコメントがあります。