法定相続人とは

被相続人が亡くなると、誰が相続人になるのかが気になるところです。

民法では、誰が相続人になるか(法定相続人)について定められています。また、どのくらい相続するか(法定相続分)も定められています。

ここでは、主に誰が相続人になるかを説明します。

なお、法定相続人が遺産分割協議前や遺産分割協議中に亡くなることもあり得ます。その場合は、再転相続や数次相続により、相続人が少し変わったりすることもありますので、注意が必要です。

相続人になる可能性のある人

配偶者

被相続人の配偶者は、常に相続人になります。

ただ、入籍していない配偶者(いわゆる内縁の配偶者)は相続人になりません。もし内縁の配偶者に財産を残してあげたいのでしたら、遺言書を作成して遺贈する方法があります。

第1順位者

第1順位者は、被相続人の子です。

もし相続時(被相続人が亡くなったとき)に子が先に亡くなっており、子の子(被相続人からみて孫)がいる場合は、孫が相続人になります。これを代襲相続といいます。

胎児がいる場合は、例外的に相続人となります。ただし、死体で生まれた場合は相続人になりません。

被相続人に離婚歴があり、前配偶者との間に子がいる場合は、その子も相続人になります。

また、養子も相続人になります。

第2順位者

第2順位者は、被相続人の父母です。

第1順位者がいないときに限り、第2順位者が相続人になります。

第3順位者

第3順位者は、被相続人の兄弟姉妹です。

第1順位者と第2順位者がいないときに限り、第3順位者が相続人になります。

もし相続時に被相続人の兄弟姉妹が先に亡くなっており、兄弟姉妹の子(被相続人からみて甥姪)がいる場合は、甥姪が相続人になります(代襲相続)。

相続人の組み合わせ

上記の通り、まず配偶者は相続人になります。

次に、第1順位者がいれば配偶者と第1順位者が相続人になります。

次に、第1順位者がいなければ、配偶者と第2順位者が相続人になります。

次に、第1順位者と第2順位者がいなければ、配偶者と第3順位者が相続人になります

このほか、配偶者がいなければ第1順位者のみが相続人になります。

同じように、配偶者と第1順位者がいなければ、第2順位者が相続人になります。

また、配偶者と第1順位者、第2順位者がいなければ、第3順位者が相続人になります。

最後に、配偶者、第1順位者、第2順位者、第3順位者が誰もいなければ、最終的に相続財産は国庫に帰属されることになります。詳しくは「相続人が不存在の場合は?」をご参照ください。

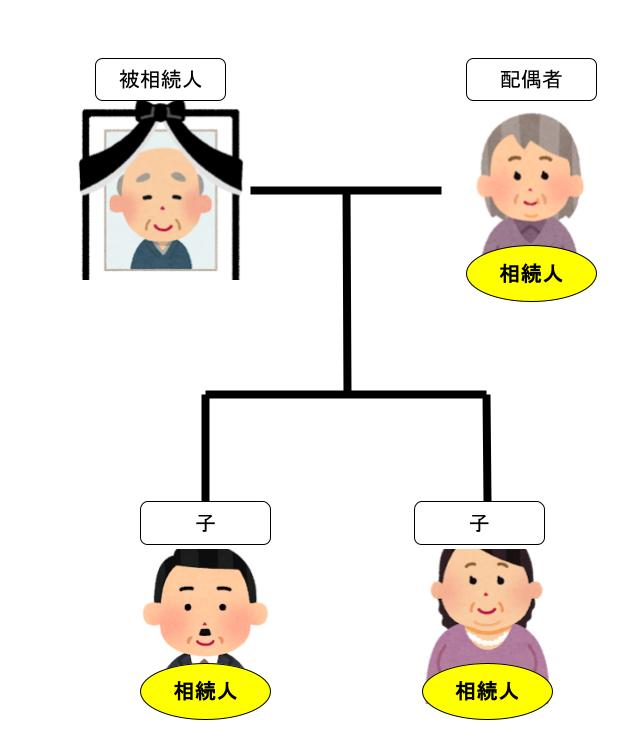

被相続人に配偶者と子どもがいる場合

(相続人が配偶者と第1順位者の場合)

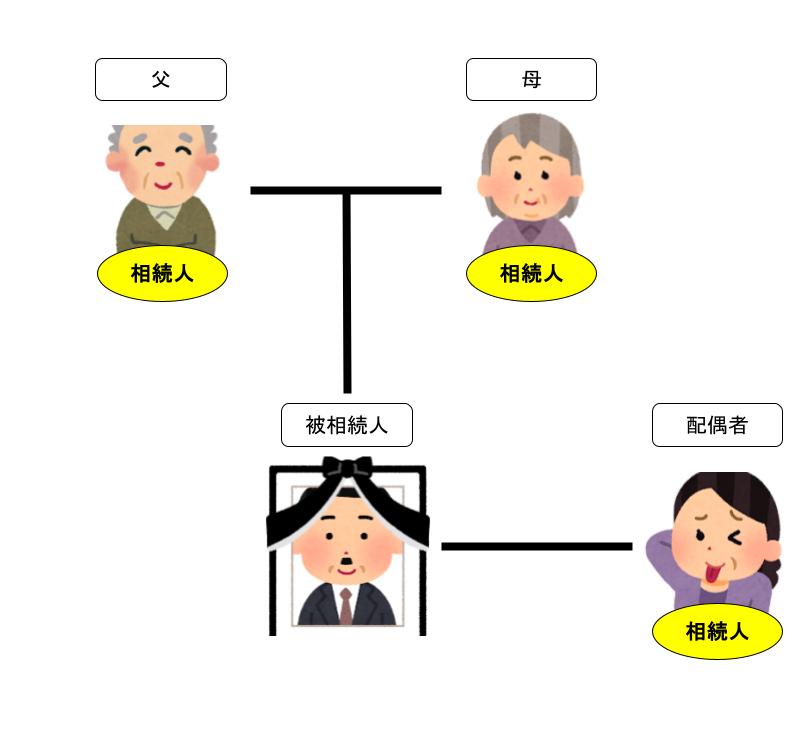

被相続人に第1順位者がおらず、配偶者と父母がいる場合

(相続人が配偶者と第2順位者の場合)

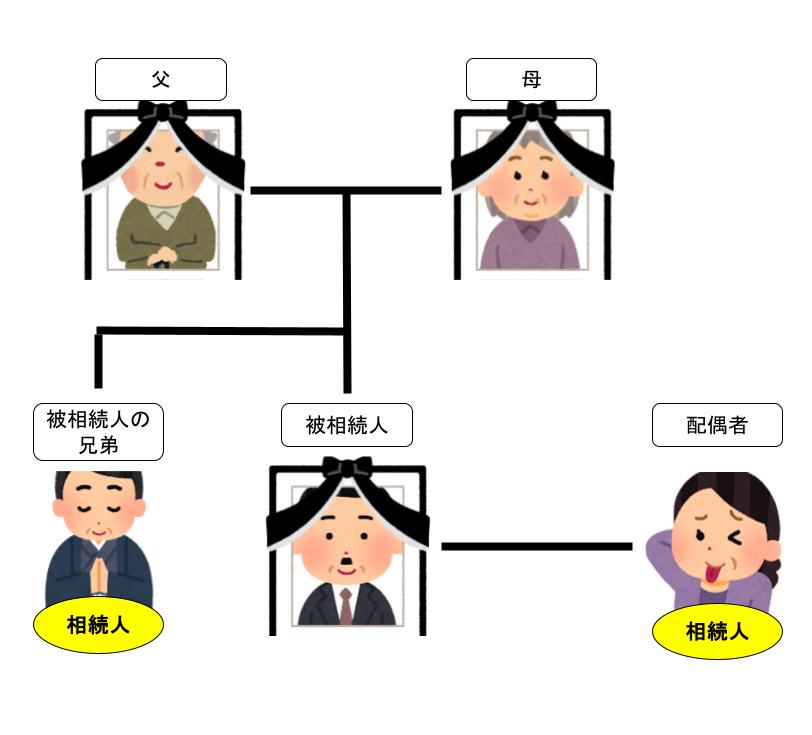

被相続人に第1順位者・第2順位者がおらず、配偶者と兄弟姉妹がいる場合

(相続人が配偶者と第3順位者の場合)

相続人ではなくなる人

民法で誰が相続人になるかが定められていますが、相続人でなくなるルールも存在します。

まず、相続放棄をすることです。相続放棄をすると、相続人ではなかったものとみなされます。

相続放棄について詳細は、「相続放棄とは」をご参照ください。

また、相続欠格や相続廃除とされた人は、相続人とはなりません。

相続欠格・相続廃除についての詳細は、「相続欠格と相続廃除」をご参照ください。

なお、相続欠格や相続廃除とされた人がいても、代襲相続はあります。

まとめ

・誰が相続人になるかは、民法で定められています。

・相続放棄をすると、相続人ではなかったものとみなされます。

・相続欠格や相続廃除とされた人は、相続人とはなりません。

“法定相続人とは” に対して9件のコメントがあります。